Φορολογικό: Τι αλλαγές έρχονται σε νοικοκυριά και επιχειρήσεις

Το φορολογικό νομοσχέδιο φέρνει τα πάνω - κάτω

Τις επόμενες ημέρες αναμένεται να κατατεθεί στη Βουλή το φορολογικό νομοσχέδιο.

Μιλώντας στο in.gr ο λογιστής – φοροτεχνικός, Τσουκαλάς-Τζίκας Παναγιώτης αναφέρει πως :

Με την κατάθεση του φορολογικού νομοσχεδίου για διαβούλευση τον προηγούμενο μήνα μία σειρά αλλαγών αναμένεται να εφαρμοστεί στη φορολογία των φυσικών και των νομικών προσώπων.

Με μία πρώτη ματιά υπάρχουν αρκετές αλλαγές και τροποποιήσεις σε πάρα πολλά σημεία του ήδη ισχύοντος νόμου φορολογίας εισοδήματος.

Ας δούμε αναλυτικά μία μία τις περιπτώσεις.

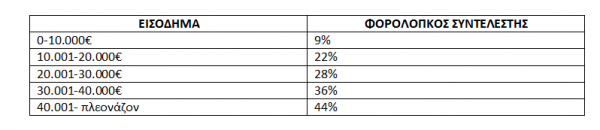

Το φορολογικό για τα φυσικά πρόσωπα

Το φορολογητέο εισόδημα των φυσικών προσώπων (μισθωτοί, συνταξιούχοι και επιτηδευματίες) θα φορολογούνται βάσει της παρακάτω κλίμακας.

Πλέον με τη διαφοροποίηση της πρώτης κλίμακας αλλάζει και ηεφάπαξ έκπτωση του φόρου από 1.900€ που ίσχυε σε:

• 777€ για φορολογούμενο χωρίς τέκνα.

• 810€ για φορολογούμενο με ένα τέκνο.

• 900€ για φορολογούμενο με δύο εξαρτώμενα τέκνα.

• 1.120€ για φορολογούμενο με τρία εξαρτώμενα τέκνα.

• 1.340€ για φορολογούμενο με τέσσερα εξαρτώμενα τέκνα.

Για κάθε επόμενο τέκνο μετά το τέταρτο αυξάνεται και η έκπτωση του φόρου κατά 220€. Ωστόσο, εάν το ποσό του φόρου που αναλογεί είναι μικρότερο της έκπτωσης , τότε αυτή περιορίζεται στο ποσό του αναλογούντος φόρου.

Επίσης, στην περίπτωση που το φορολογητέο εισόδημα από μισθωτές υπηρεσίες υπερβαίνει τις 12.000€ υπάρχει μείωση της εφάπαξ έκπτωσης του φόρου κατά 20€ ανά 1.000€ του φορολογητέου εισοδήματος.

Όμως στην περίπτωση φορολογούμενου με πέντε τέκνα και άνω , η προαναφερόμενη μείωση της έκπτωσης του φόρου κατά 20 ευρώ ανά 1.000 ευρώ εισοδήματος δεν εφαρμόζεται.

Οι δαπάνες μέσω κάρτες

Με τα νέα δεδομένα η κλίμακα ποσοστών βάσει εισοδήματος με τα οποία έπρεπε να κάνουν οι φορολογούμενοι τις δαπάνες τους, αντικαθίσταται και για να κερδίζουν την ανάλογη έκπτωση φόρου θα πρέπει να καλύπτουν το 30% των δαπανών βάσει του πραγματικού εισοδήματος τους με ηλεκτρονικά μέσα (κάρτα χρεωστική- πιστωτική-προπληρωμένη, e- bankingκ.λπ)με πλαφόν αποδείξεων τις 20.000€.

Στην περίπτωση που ο φορολογούμενος δεν καταφέρει να καλύψει το απαιτούμενο ποσό τότε θα πρέπει να αποδώσει τη διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος επί 22%. Στο κυνήγι της συλλογής αποδείξεων το Υπουργείο Οικονομικών έρχεται να εντάξει και τους ελεύθερους επαγγελματίες, καθώςεπίσης και τα φυσικά πρόσωπα που έχουν εισοδήματα από ενοίκια.

Παρ’ όλα αυτά εάν ο φορολογούμενος έχει κατασχεμένους λογαριασμούς το όριο των δαπανών περιορίζεται στις 5.000€ , ενώ μία σειρά περιπτώσεωνφορολογουμένων εξαιρείται εντελώς του συγκεκριμένου μέτρου.

Αναλυτικά:

– Φορολογούμενοι άνω των 70 ετών.

– Άτομα με ποσοστό αναπηρίας 80% και άνω.

– Όσοι βρίσκονται σε δικαστική συμπαράσταση.

– Δημόσιοι λειτουργοί και υπάλληλοι που υπηρετούν στην αλλοδαπή καθώς και φορολογικοί κάτοικοι της Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

– Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

– Οι φορολογικοί κάτοικοι της Ε.Ε. ή του Ε.Ο.Χ. υπό τις προϋποθέσεις του άρθρου 20 του ν. 4172/2013, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

– Υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

– Φυλακισμένοι.

– Οι φορολογούμενοι που είναι δικαιούχοι του Κοινωνικού ΕισοδήματοςΑλληλεγγύης.

– Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

– Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας(πέραν των έξι μηνών ).

– Οι φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.000 κατοίκων σύμφωνα με την τελευταία απογραφή, εκτός και αν πρόκειται για τουριστικούς τόπους.

Τέλος, σε περίπτωση που οι δαπάνες που έχουν πραγματοποιηθεί εντός του έτους αφορούν δανειακές υποχρεώσεις, ενοίκια, ΕΝΦΙΑ, καταβολή φόρου εισοδήματος φυσικών προσώπων και υπερβαίνουν το 60% του πραγματικού εισοδήματος τότε το απαιτούμενο ποσοστό περιορίζεται στο 20%.

Τα νομικά πρόσωπα

Στη φορολογία των νομικών προσώπων επέρχονται και εκεί μια σειρά φορολογικών ελαφρύνσεων. Πιο αναλυτικά:

– Ο φόρος μερισμάτων από 10% θα μειωθεί στο 5% με έναρξη ισχύος του συγκεκριμένου συντελεστή από 1/1/2020.

– Ο συντελεστής φορολογίας των κερδών μειώνεται από το 29% που ίσχυε σήμερα στο 24% μείωση που πρόκειται να εφαρμοστεί για τα εισοδήματα του φορολογικού έτους 2019.

– Τα κέρδη από επιχειρηματική δραστηριότητα που αποκτούν οι αγροτικοί συνεταιρισμοί θα φορολογούνται με 10%.

Αναφορικά με την προκαταβολή προβλέπεται μείωση της κατά 5% αποκλειστικά και μόνο για το φορολογικό έτος 2018.

Προκειμένου να ενισχυθεί η αγορά εργασίας τόσο στα φυσικά όσο και στα νομικά πρόσωπα, μία σειρά τροποποιήσεων πρόκειται να γίνουν:

– Μείωση του ορίου για την αγορά αγαθών ή λήψη υπηρεσιών από 500€ σε 300€ με την υποχρεωτική ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών.

– Η δαπάνη του ενοικίου των επαγγελματιών θα πρέπει να πραγματοποιείται με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών.

– Για την περίοδο 1/1/2020 έως 31/12/2022 οι φορολογούμενοι θα μπορούν να έχουν μείωση φόρου 40% , την όποια θα λαμβάνουν τμηματικά 10% ανά έτος για δαπάνες που θα αφορούν λήψη υπηρεσιών για ενεργειακή, λειτουργική και αισθητική αναβάθμιση κτηρίου υπό την προϋπόθεση ότι δεν έχουν ενταχθεί ή δε θα ενταχθούν σε κάποιο πρόγραμμα αναβάθμισης και το ανώτατο όριο δαπάνης δε θα ξεπερνά τις 48.000€.

Απαραίτητη προϋπόθεση είναι να υπάρχει το νόμιμο παραστατικό και η δαπάνη αυτή να έχει εξοφληθεί με ηλεκτρονικά μέσα πληρωμής.

Όμως, στην περίπτωση που λειτουργήσει αυτή η τροποποίηση , ο φορολογούμενος που έχει έσοδα από ενοίκια δε θα μπορεί να λαμβάνει πλέον την έκπτωση του 5% δωρεάν για επισκευή, συντήρηση ή άλλες πάγιες και λειτουργικές δαπάνες του κτηρίου για τα επόμενα 7 έτη.

in.gr

.jpg?w=800)