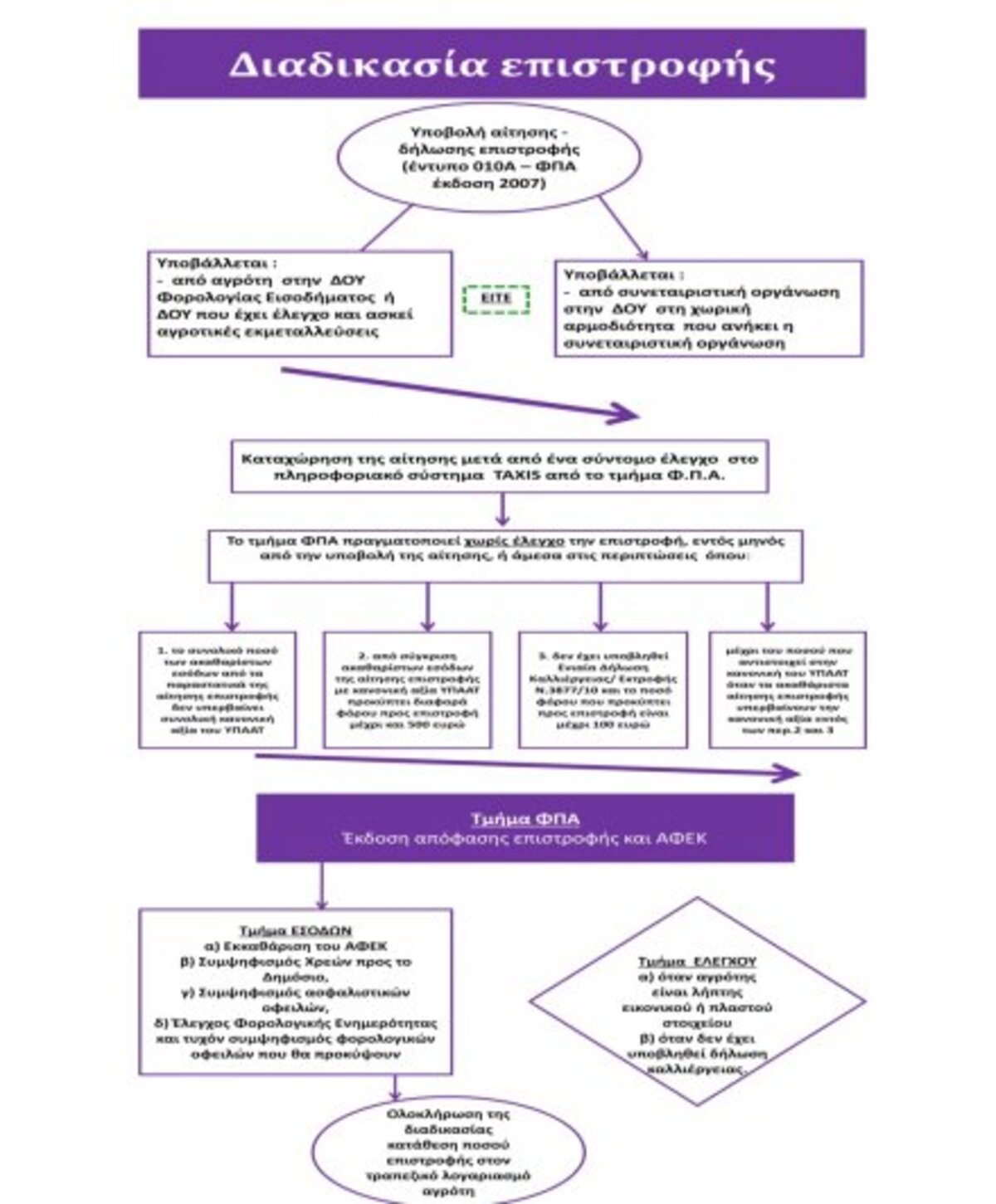

Η αίτηση επιστροφής Φ.Π.Α. υποβάλλεται από τον αγρότη του ειδικού καθεστώτος από την 1η Μαρτίου μέχρι και την 31η Οκτωβρίου κάθε έτους

Η αίτηση επιστροφής Φ.Π.Α. υποβάλλεται από τον αγρότη του ειδικού καθεστώτος από την 1η Μαρτίου μέχρι και την 31η Οκτωβρίου κάθε έτους, για τις παραδόσεις αγροτικών προϊόντων και τις παροχές αγροτικών υπηρεσιών που πραγματοποιήθηκαν κατά το προηγούμενο φορολογικό έτος (ημερολογιακό έτος).

Επισημαίνεται από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) ότι η προθεσμία αυτή είναι ανατρεπτική, δηλαδή η μη υποβολή της αίτησης επιστροφής, εντός του ανωτέρω αναφερόμενου χρονικού διαστήματος, στερεί από τον αγρότη του ειδικού καθεστώτος το δικαίωμα επιστροφής.

Ως αγρότες ειδικού καθεστώτος Φ.Π.Α. θα πρέπει να γνωρίζετε ότι:

- δεν είστε υπόχρεοι στην υποβολή δηλώσεων ΦΠΑ καθώς οι πωλήσεις των προϊόντων σας και των υπηρεσιών σας δεν επιβαρύνονται με φόρο προστιθέμενης αξίας.

- δικαιούστε να λάβετε επιστροφή του Φ.Π.Α. που επιβάρυνε τις αγορές αγαθών ή λήψεις υπηρεσιών, τις οποίες πραγματοποιήσατε για την άσκηση της αγροτικής σας εκμετάλλευσης. Το ποσό της επιστροφής ΦΠΑ είναι 6% επί της αξίας των παραδιδόμενων αγροτικών προϊόντων παραγωγής σας και των παρεχόμενων υπηρεσιών που έχετε πραγματοποιήσει σε κάποιον που είναι υποκείμενος στο ΦΠΑ, σε Δημόσιο, Δήμους κ.α. Ως αξία των παραδιδόμενων προϊόντων ή των παρεχόμενων υπηρεσιών, λαμβάνεται αυτή που προκύπτει από τα παραστατικά, με την προϋπόθεση ότι η παραγωγή προϊόντων και η παροχή υπηρεσιών προέρχεται από εκμετάλλευση περιουσιακών στοιχείων που είτε ανήκουν στον αγρότη κατά κυριότητα είτε έχει το δικαίωμα εκμετάλλευσης με οποιαδήποτε έννομη σχέση.

Δικαιολογητικά επιστροφής Φ.Π.Α.

Οι αγρότες του ειδικού καθεστώτος, με την αίτηση επιστροφής Φ.Π.Α., συνυποβάλλουν τα πρωτότυπα των νόμιμων φορολογικών στοιχείων, σύμφωνα με τις διατάξεις της κείμενης φορολογικής νομοθεσίας, από τα οποία προκύπτει η αξία των παραδόσεων αγροτικών προϊόντων και των παροχών αγροτικών υπηρεσιών, που πραγματοποιήθηκαν το προηγούμενο φορολογικό έτος (ημερολογιακό). Επισημαίνεται, ιδιαίτερα, ότι ο υποκείμενος στον φόρο, ο οποίος αγοράζει προϊόντα ή δέχεται υπηρεσίες από τον αγρότη του ειδικού καθεστώτος, δεν αναγράφει στο φορολογικό στοιχείο που εκδίδει στον αγρότη του ειδικού καθεστώτος φόρο προστιθέμενης αξίας. Επίσης, το εν λόγω στοιχείο δεν έχει τέλη χαρτοσήμου. Τα δικαιολογητικά αυτά είναι, ιδίως:

- Τιμολόγια αγοράς,

- Εκκαθαρίσεις για τις πωλήσεις αγροτικών προϊόντων μέσω παραγγελιοδόχου,

- Τιμολόγια ή αποδείξεις παροχής υπηρεσιών ή αποδείξεις επαγγελματικών δαπανών προκειμένου για την παροχή αγροτικών υπηρεσιών,

- Τιμολόγια ή αποδείξεις παροχής υπηρεσιών στην περίπτωση λήψης υπηρεσιών από αγρότες, η αμοιβή των οποίων καταβάλλεται σε είδος (εκθλιπτικά, θεριζοαλωνιστικά, συλλεκτικά, κ.λ.π. δικαιώματα),

- Εντάλματα πληρωμής ή άλλα νόμιμα στοιχεία που εκδίδονται για την καταβολή αποζημίωσης στον αγρότη στην περίπτωση απόσυρσης των αγροτικών προϊόντων.

Επιστροφή Φ.Π.Α. στους αγρότες του ειδικού καθεστώτος με αντίγραφα τιμολογίων

Σύμφωνα με τις διατάξεις της αριθ. ΠΟΛ. 1066/2013 απόφασης, όπως ισχύει, ορίζεται ότι οι αγρότες του ειδικού καθεστώτος, προκειμένου να τύχουν επιστροφής του Φ.Π.Α. με τον κατ’ αποκοπή συντελεστή, μαζί με την αίτηση επιστροφής συνυποβάλλουν τα πρωτότυπα των νόμιμων φορολογικών παραστατικών, σύμφωνα με τις διατάξεις της κείμενης νομοθεσίας, από τα οποία προκύπτει η αξία των παραδόσεων αγροτικών προϊόντων και παροχών αγροτικών υπηρεσιών, που πραγματοποιήθηκαν το προηγούμενο ημερολογιακό έτος.

Στην περίπτωση, που τα πρωτότυπα των παραστατικών έχουν υποβληθεί από τον αγρότη, για οποιοδήποτε λόγο, σε άλλη υπηρεσία και δεν επιστρέφονται σε αυτόν, αρκεί η υποβολή των αντιγράφων τους, στα οποία θα βεβαιώνεται από την υπηρεσία αυτή ότι το πρωτότυπο έχει κατατεθεί και παραμένει σε αυτή.

Κατά συνέπεια δεν είναι δυνατή η επιστροφή Φ.Π.Α. με αντίγραφα ή φωτοαντίγραφα τιμολογίων αγοράς αγροτικών προϊόντων, λόγω απώλειας των πρωτοτύπων.

Εκθλιπτικό δικαίωμα

Στην περίπτωση που το εκθλιπτικό δικαίωμα του ελαιοτριβείου καταβάλλεται σε είδος (ποσοστό επί του παραχθέντος ελαιολάδου) από τους αγρότες-παραγωγούς του ειδικού ή του κανονικού καθεστώτος Φ.Π.Α. για την παροχή υπηρεσιών προς αυτούς θεωρείται ότι συνίσταται ανταλλαγή υπηρεσιών με αγαθά και εφαρμόζεται ο συντελεστής που ισχύει επί των υπηρεσιών για τη γεωργική παραγωγή 13% από 1.7.2017 (ν. 4472/2017 – Α’ 74, σχετ. αριθ. ΠΟΛ 1119/2017 - ΑΔΑ: Ψ26546ΜΠ3Ζ-Α5Κ Εγκύκλιος του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων).

Συνεπώς, η ποσότητα του ελαιολάδου που λαμβάνει ως αμοιβή σε είδος ο εκμεταλλευτής του ελαιοτριβείου από τον αγρότη του ειδικού καθεστώτος και εκδίδει τίτλο κτήσης προς τον αυτόν:

α) Δεν επιβαρύνεται με Φ.Π.Α., ως παράδοση αγροτικών προϊόντων από αγρότη του ειδικού καθεστώτος. Το στοιχείο (τίτλος κτήσης) που εκδίδει ο εκμεταλλευτής ελαιοτριβείου προς τον αγρότη του ειδικού καθεστώτος αποτελεί γι’ αυτόν δικαιολογητικό επιστροφής Φ.Π.Α., με βάση κατ’ αποκοπή συντελεστή, σύμφωνα με την αριθ. ΠΟΛ. 1066/2013 Απόφαση.

β) Επιβαρύνεται με Φ.Π.Α. 13%, ως παράδοση αγροτικών προϊόντων από αγρότη του κανονικού καθεστώτος.

Παράδειγμα: Αγρότης του ειδικού καθεστώτος αναθέτει σε ελαιοτριβείο την έκθλιψη ελαιών. Το ελαιοτριβείο, μετά από το πέρας της έκθλιψης, παραδίδει στον αγρότη το λάδι. Αν ο αγρότης αποφασίσει να καταβάλλει το τίμημα για το εκθλιπτικό δικαίωμα του ελαιοτριβείου με λάδι, τότε το ελαιοτριβείο εκδίδει τίτλο κτήσης για το λάδι χωρίς Φ.Π.Α.. Η εν λόγω αξία συνυπολογίζεται για την επιστροφή Φ.Π.Α. του αγρότη με τον κατ’ αποκοπή συντελεστή 6%.

Ενδοκοινοτική παράδοση από αγρότη του ειδικού καθεστώτος

Οι αγρότες του ειδικού καθεστώτος, που διενεργούν παραδόσεις των αγροτικών προϊόντων τους σε άλλο κράτος μέλος, έχουν για τη δραστηριότητά τους αυτή τις υποχρεώσεις των υποκειμένων στον φόρο, που εμπίπτουν στο κανονικό καθεστώς. Συνεπώς υποχρεούνται:

- να υποβάλλουν δήλωση μεταβολών για υπαγωγή στο κανονικό καθεστώς,

- να υποβάλλουν δήλωση Φ.Π.Α. (ανά μήνα ή τρίμηνο),

- να υποβάλλουν τον ανακεφαλαιωτικό πίνακα παραδόσεων του άρθρου 36, στον οποίο εμφανίζονται οι παραδόσεις που πραγματοποιούν σε κάθε υποκείμενο στο άλλο κράτος μέλος,

- να χρησιμοποιούν τον ΑΦΜ με το πρόθεμα EL πριν από αυτόν, καθώς, επίσης και να αναγράφουν στα στοιχεία που εκδίδουν τον ΑΦΜ/ΦΠΑ του συναλλασσόμενου με το ανάλογο πρόθεμα, που ισχύει για κάθε κράτος – μέλος.

Αλιέας του κατ’ αποκοπή καθεστώτος του άρθρου 40 του Κώδικα Φ.Π.Α., ο οποίος ασκεί παράλληλα και αγροτική δραστηριότητα

Οι αλιείς του κατ’ αποκοπή καθεστώτος του άρθρου 40 του Κώδικα Φ.Π.Α. από 01.01.2015, είναι υπόχρεοι σε τήρηση βιβλίων με δυνατότητα μη ενημέρωσής τους. Συνεπώς, οι εν λόγω αλιείς του άρθρου 40 του Κώδικα Φ.Π.Α., εφόσον ασκούν και αγροτική δραστηριότητα εμπίπτουν στις περιπτώσεις της παρ. 5 του άρθρου 41 του Κώδικα Φ.Π.Α., στις οποίες προβλέπεται η υποχρεωτική ένταξη των αγροτών στο κανονικό καθεστώς (από 1.1.2017), λόγω άσκησης από μέρους των αγροτών άλλης δραστηριότητας, για την οποία τηρούνται λογιστικά αρχεία (βιβλία).

Συνεπώς, από 1.1.2017, οι αλιείς του άρθρου 40 του Κώδικα Φ.Π.Α. υπάγονται παράλληλα για την αγροτική τους δραστηριότητα στο κανονικό καθεστώς Φ.Π.Α. και για τη δραστηριότητά τους ως αλιείς στο ειδικό καθεστώς κατ’ αποκοπή καταβολής Φ.Π.Α. του άρθρου 40.

Παράδειγμα: Εκμεταλλευτής σκάφους παράκτιας αλιείας, μήκους μέχρι δώδεκα (12) μέτρων μεταξύ καθέτων, παράλληλα έχει και αγροτική εκμετάλλευση πορτοκαλιών, για την οποία (μόνο την αγροτική) από 1.1.2017 υπάγεται στο κανονικό καθεστώς. Συνεπώς, ο εν λόγω αλιέας την 1.1.2017 για την εκμετάλλευση του σκάφους παράκτιας αλιείας υπάγεται στο κατ’ αποκοπή καθεστώς καταβολής του φόρου του άρθρου 40 και για την άσκηση της εκμετάλλευσης πορτοκαλιών στο κανονικό καθεστώς Φ.Π.Α., υποβάλλοντας χωριστά δηλώσεις Φ.Π.Α..

Επισήμανση: Οι αλιείς του κατ’ αποκοπή καθεστώτος του άρθρου 40 του Κώδικα Φ.Π.Α., από 01.01.2015, είναι υπόχρεοι σε τήρηση λογιστικών αρχείων (βιβλίων) με δυνατότητα μη ενημέρωσής τους. Συνεπώς, οι εν λόγω αλιείς δεν μπορούν να λάβουν επιστροφή Φ.Π.Α. με τον κατ’ αποκοπή συντελεστή 6% για το φορολογικό έτος 2015 και εφεξής, χωρίς, όμως, αυτό να σημαίνει ότι υφίσταται υποχρέωση ένταξης στο κανονικό καθεστώς Φ.Π.Α. για την αγροτική τους εκμετάλλευση από το έτος 2015. Η υποχρέωση υπαγωγής της αγροτικής εκμετάλλευσης στο κανονικό καθεστώς υφίσταται από το φορολογικό έτος 2017 και μετά.

Επιστροφή Φ.Π.Α. σε αγρότη ειδικού καθεστώτος που μετέχει παράλληλα και σε εταιρεία

Αγρότης του ειδικού καθεστώτος συστήνει εταιρεία με άλλους αγρότες με σκοπό την καλλιέργεια αβοκάντο. Η εταιρεία για τη δραστηριότητα αυτή δεν θα υπάγεται στο ειδικό καθεστώς. Στην περίπτωση, κατά την οποία ο εν λόγω αγρότης διατηρεί παράλληλα και ατομική αγροτική εκμετάλλευση αβοκάντο, μπορεί να υπάγεται στο ειδικό καθεστώς αγροτών και να δικαιούται επιστροφής με τον κατ’ αποκοπή συντελεστή Φ.Π.Α. για τις πωλήσεις που πραγματοποιεί από την ατομική του αυτή αγροτική δραστηριότητα, γιατί η εταιρεία αποτελεί διαφορετικό πρόσωπο. Επισημαίνεται ότι σε μια τέτοια περίπτωση, προκειμένου ο αγρότης να τύχει της επιστροφής Φ.Π.Α. με τον κατ’ αποκοπή συντελεστή Φ.Π.Α., η διάκριση των περιουσιακών στοιχείων και των συναλλαγών της ατομικής αγροτικής εκμετάλλευσης και της εταιρείας πρέπει να είναι σαφής.

agro24.gr

.jpg?w=800)